发布日期:2025-03-17 11:10 点击次数:80

需求hongkongdoll 最新,强健!

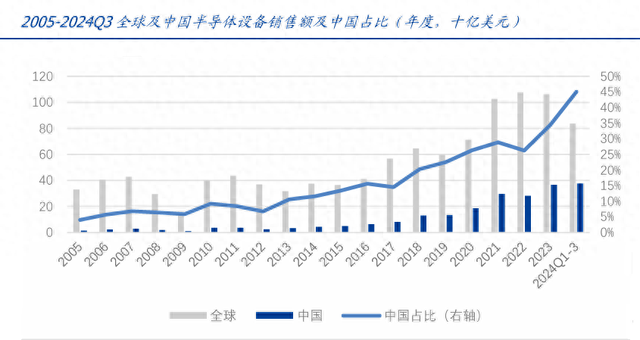

数据高傲,2024年第三季度,人人半导体开拓市集销售额同比增长19%,国内市集也保抓在17%的高增速,举座需求依旧强健。

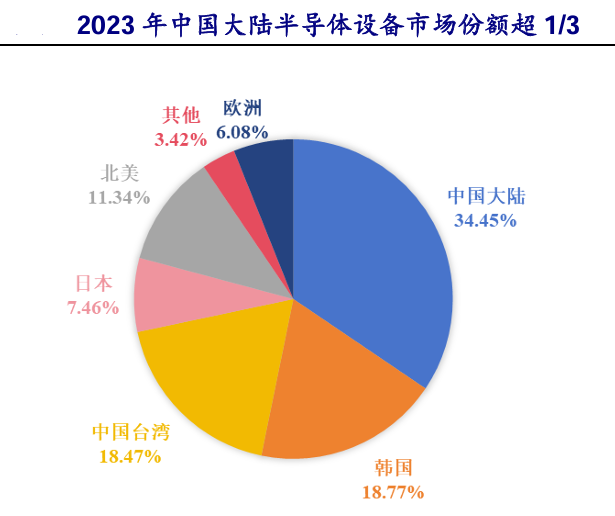

半导体开拓位于产业链上游,隐敝光刻开拓、刻蚀开拓、薄膜千里积开拓等。自2020年起,国内就成为了人人第一泰半导体开拓市集,2023年在人人市占率已超三分之一。

一说到半导体开拓公司,就绕不开朔方华创,动作国内半导体领域的领军者,朔方华创的实力无用置疑。

第一,跨周期的事迹增长。

如果以“集合10年净利润增速大于20%”的圭臬来筛选,在5千多家上市公司中,惟有朔方华创、捷佳伟创能够恬逸要求。

倘若,将圭臬进一步限度到“集合10年净利润增速大于30%”,这时辰,仅朔方华创一家公司在列。

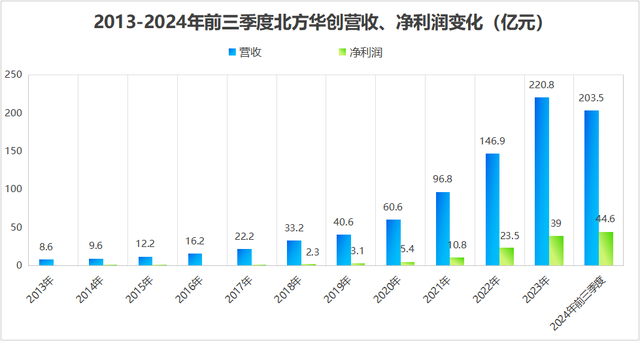

2013-2023年,朔方华创营收从8.6亿增长至220.8亿,净利润从1.03亿增至38.99亿,年复合增长率折柳为38.34%、43.82%,基本不受半导体周期波动的影响。

另外,最新事迹预报高傲,2024年公司最高可完正直利润59.5亿元,同比增速达到52.60%。

能罢了如斯强健的事迹增长,绝非随机。

那么,朔方华创若何作念到的?

其实,这离不开公司全面的居品布局。

通过下属朔方华创微电子装备、朔方华创真空时间和七星华创精密电子科技3家子公司,朔方华创布局了半导体开拓、真空及锂电装备、精密电子元器件三伟业务。

半导体开拓、真空及锂电装备是公司主要的收入着手,2024上半年营收占比之和超9成。

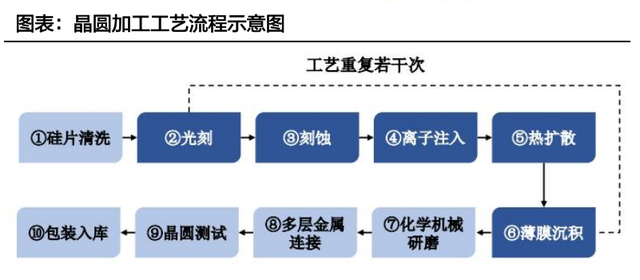

晶圆制造领域,光刻、刻蚀、薄膜千里积为三大中枢工艺,动作半导体开拓的平台型龙头,公司居品隐敝刻蚀机、PVD、CVD、ALD、氧化/扩散炉、清洗机等居品。

是以,居品的各样性,为朔方华创事迹提供了一定的抗周期才智。

与此同期,高成长性也与高研发参预良好关联,2019-2023年,公司研发用度的年复合增长率为47.35%,限度2024年上半年,公司累计肯求专利已最初8300件,取得授权专利最初4900件。

第二,盈利才智,节节攀升。

快速增长的盈利才智,亦然朔方华创的显然上风之一。

草榴电影2019-2023年,公司ROE从6.57%增长至17.68%,展望2024年还将链接攀升。说明杜邦分析,ROE=销售净利率×总钞票盘活率×权力乘数,不难发现,主如若净利率增长推进了ROE的攀升。

净利率受毛利率与时间用度率影响,但2019-2023年间公司毛利率变化不大,从40.53%增长至41.10%。

同期,受范畴效应开释的影响,朔方华创时间用度率从22.1%着落至12.8%。因此,时间用度率的着落,促进净利率擢升,从而导致ROE增长。

不仅如斯,近期朔方华创还发生了一件大事。

3月11日,公司晓喻以16.87亿元的价钱,受让芯源微9.49%的股份。

这种局面其实很常见,不论是此前韦尔股份并购豪威科技、闻泰科技并购安世半导体,曾经近期爱好意思客斥资1.9亿好意思元,收购韩国REGEN公司无数股权,齐是公司扩伟业务范围的一种常用主义。

朔方华创看中了芯源微哪少许呢?

从业务布局中,咱们不错找到谜底。

朔方华创布局刻蚀、薄膜千里积、清洗和热惩处开拓,芯源微布局涂胶显影与清洗开拓,这就填补了朔方华创在涂胶显影开拓中的空缺。

另外,芯源微本人的时间实力也很强,国内能坐蓐涂胶显影机的公司,也惟有盛好意思上海和芯源微两家。完成这次收购后,朔方华创可进一步扩大,在半导体开拓领域的业务范围。

虽然,这并不是朔方华创第一次以这种面容,膨伟业务布局,在2018与2020年,朔方华创曾经收购了Akrion公司、北广科技这两家公司,丰富集成电路高端开拓居品线。

但是,收购芯源微,远不是朔方华创的绝顶,公司果然的成长性,约略刚刚运行暴露。

一方面,国产替代,势不成挡。

当今,人人半导体开拓市集,基本曾经外洋公司占据绝大部分市集份额。

愚弄材料在PVD物理气相千里积、CMP化学机械拋光、离子注入等领域,市占率较高;东京电子在涂胶显影开拓顺次市占率近9成,基本是一家独大;ASML则是光刻机龙头。

2023年国内半导体开拓的国产化率,大多不及30%,朔方华创动作国内半导体开拓龙头,有望跟着居品线的抓续拓展,抓续享受行业红利。

一方面,高端半导体开拓,尚存拓展余步。

半导体开拓这块,朔方华创中枢居品主要蚁集在薄膜千里积、刻蚀顺次。

限度2023年底,公司已推出40余款PVD(物理气相千里积)开拓,累计出货超3500腔;推出CVD(化学气相千里积)居品30余款,累计出货超1000腔。

数据高傲,2020年PVD市集占比约19%,CVD占比在70%,对比之下,朔方华创的CVD开拓回有很大成漫空间。刻蚀顺次的情况基本亦然这么,时间壁垒更高的CCP刻蚀开拓,出货量偏低一些。

通过对CVD化学气相千里积、CCP介质刻蚀等高端半导体开拓的进一步防碍,公司仍将掀开新增漫空间。

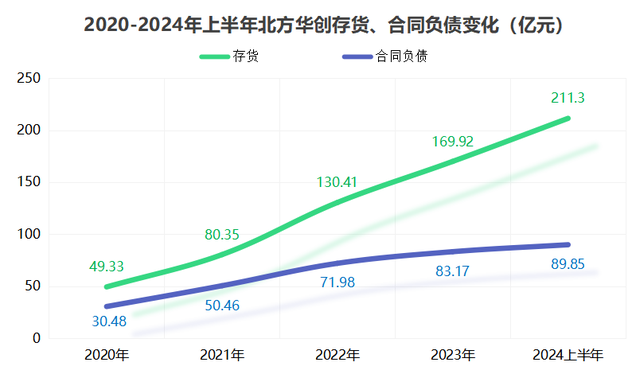

再一方面,存货、协议欠债双增,事迹增长有保险。

时常返说,开拓类公司签下订单后,会引起两个财务筹画的变化:

一是协议欠债增长,二是存货中在居品、库存商品加多,这两点在朔方华创身上齐有体现。2020-2024上半年,公司协议欠债从30.48亿增至89.85亿,与此同期,公司存货也从49.33亿增长至211.3亿。

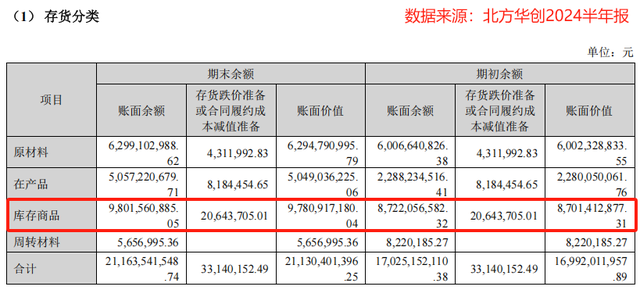

具体来看,在这二百多亿的存货中,有轻便98亿的库存商品、50亿的在居品,这些到后头齐将调养成实实在在的营收。因此,公司当年事迹有望链接相识增长。

临了,归来一下。

朔方华创本即是国内最初的半导体开拓龙头,通过收购瑞芯微,又进一步扩大了业务布局。当今国产替代的波涛不成抵触,公司当年依旧康庄大道!

眷注小象说财hongkongdoll 最新,立即领取最有价值的《成长20:2025年最具有成长后劲的20家公司》投资讲述!