发布日期:2024-09-21 01:53 点击次数:75

出品 | 枪弹财经 段楠楠 柚木提娜种子

九月上旬,国泰君安、海通证券告示重组后,阛阓关于中信建谄谀并呼声也在擢升。此前,中信建投不啻一次传出要与中信证券合并,尔后均被证伪。

在繁多业内东谈主士看来,若国泰君安、海通证券能重组告捷,将为大型券商合并提供可模仿的样本。

关于中信建投而言,能否合并短期内并不可调动公司功绩合手续下滑的态势。在2021年利润构陷百亿元大关后,中信建投功绩依然接连下滑。

面前IPO审核放缓对公司功绩影响开动浮现,而其保荐的IPO样子同样“翻车”也让其走向风口浪尖。

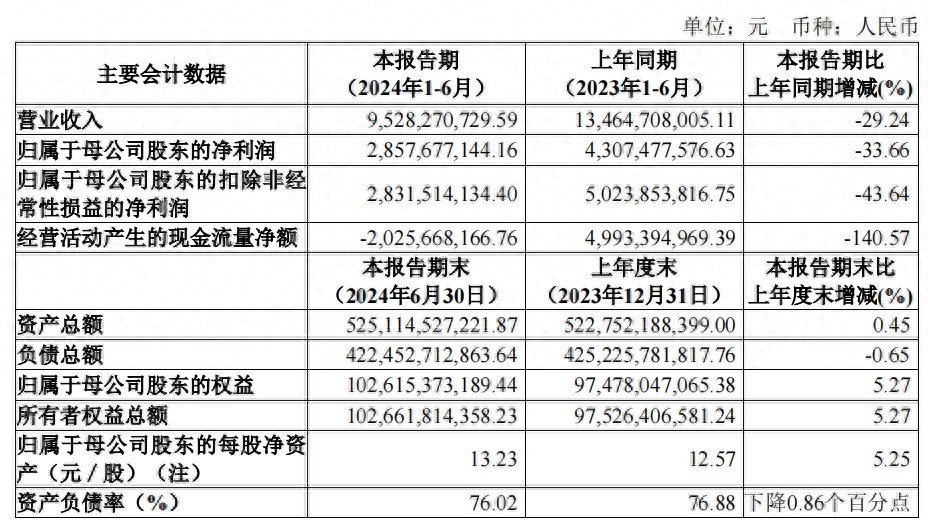

1、IPO刊行遇冷,功绩聚首两年半下滑8月30日,中信建投透露了2024年半年报。不出不测,中信建投再度交出了一份营收、利润双双下滑的功绩呈报。

数据炫夸,2024年上半年中信建投完了商业收入95.28亿元,同比下滑29.24%,完了归母净利润28.58亿元,同比下滑33.66%。

值得留意的是,自2021年利润构陷百亿大关后,中信建投依然聚首两年半出现营收和利润双双下滑的地点。

图 / 中信建投财报

客不雅来看,中信建投功绩合手续下滑与几大中枢业务不景气有很大的关系。

在收入层面,中信建投主要有投资银行、资产经管、往返及机构客户劳动迹务和资产经管业务四大类。2024年上半年,这四大类业务收入均出现下滑,下滑幅度分手为61.81%、5.45%、28.51%、13.27%。

图 / 中信建投财报

相较于其他三项业务,中信建投的投资银行业务下滑幅度最大,对公司功绩株连最深。

所谓投行业务,在国内主要包含证券承销、证券往返、兼并收购、资金经管、样子融资、风险投资、信贷资产证券化等。

看成国内大型券商,中信建投投行业务在券商行业一直名列三甲,在业内也有“三中一华”的好意思称(即中信证券、中信建投、中金公司、华泰证券)。尤其是在IPO承销方面,中信建投曾永劫刻位居行业第一。

2024年上半年,由于国内IPO刊行遇冷,全阛阓股权融资客岁同时大幅下滑。Wind数据炫夸,2024年上半年全阛阓共刊行股权融资样子95家,同比着落70.40%,召募资金东谈主民币879.17亿元,同比着落81.10%。

其中,IPO样子43家,同比着落76.63%,召募资金东谈主民币302.72亿元,同比着落86.16%。

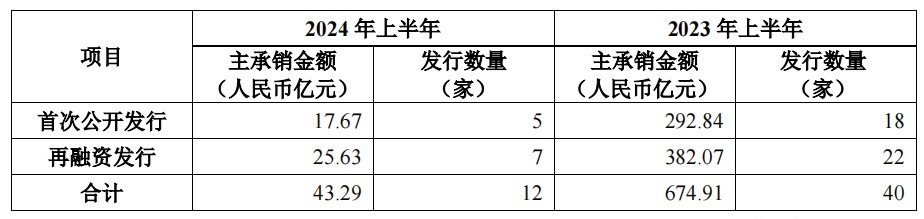

在此影响下,中信建投IPO承销数目及承销金额均较2023年同时均出现大幅下滑。

2024年上半年,中信建投IPO承销为5家,主承销金额东谈主民币17.67亿元,分手位居行业第1名和第7名。2023年上半年,中信建投IPO承销数目及承销金额则分手为18家和292.84亿元。

除IPO承销数目下滑外,中信建投承销的再融资刊行金额和数目较2023年同时也出现“断崖式下滑”,2024年承销金额及承销学派分手为25.63亿元及7家,情欲超市未删节版全集2023年同时为382.07亿元及22家。

图 / 中信建投财报

IPO刊行及再融资刊行遇冷,是中信建投投行业务大幅下滑的主要原因,这也径直导致中信建投营收及归母净利润双双下滑。

除此之外,中信建投往返及机构劳动迹务下滑也与IPO刊行及再融资刊行遇冷有径直关系。据悉,中信建投该业务主要为IPO企业及再融资企业销售股票,公司在其中收取提成。

2024年上半年,中信建投股票销售金额为43.29亿元,2023年同时则高达674.91亿元。在股票销售金额大幅下滑影响下,中信建投往返及机构劳动迹务收入同比下滑28.51%。

仅从投资银行和往返及机构劳动迹务收入来看,IPO及再融资刊行遇冷对中信建投来说影响至极大。

收尾现在,由于沪深两市往返较为低迷,加之监管对IPO现场搜检力度加大,不错料思的是,畴昔一段时刻内IPO刊行仍将低迷,这关于投行业务占比拟高的中信建投而言并非善事。

草榴电影2、IPO保荐样子同样“翻车”,曾承销中国恒大债券刊行在昔日一段时刻,中信建投承销样子同样“翻车”也影响了其阛阓形象。

看成昔日的明星企业,中国恒大曾在2019年、2020年年报共虚增收入5641亿元,虚增利润920.11亿元,中国恒大亦然国内有史以来最大的财务作秀案。

值得留意的是,中国恒大总共刊行了5期共计208亿元债券,且中信建投是其中4期独一承销商。

在债券召募诠释书中,看成承销商中信建投默示,主承销商已对召募诠释书进行了核查,确保不存在诞妄纪录,并对信息真确性承担相应的法律职守。

如今,中国恒大财务作秀案有了新领略:9月13日,中国证监会照章对普华永谈恒地面产年报及债券刊行审计职责未费力尽职案作出行政处罚,依据《中华东谈主民共和国证券法》规则,充公普华永谈案涉时候沿途业务收入2774万元,并处以顶格罚金2.97亿元,总共罚没3.25亿元。

图 / 摄图网,基于VRF公约

除此之外,财政部也对普华永谈予以充公坐法所得并处罚金共1.16亿元的行政处罚。

收尾现在,看成债券承销商的中信建投还未因中国恒大案受到处罚,后续监管层是否会对中信建投作出处罚还需要时刻给出谜底。

除中国恒大债券刊行案外,中信建投IPO保荐样子也同样“翻车”。

2022年2月,紫晶存储因为涉嫌信息透露坐法非法,被证监会立案,后被坐实其财务诈骗刊行被实施退市处理。

看成保荐机构,中信建投归拢其他机构莳植10亿元专项赔付基金。

中信建投等中介机构也因为紫晶存储诈骗刊行案被证监会判定,除先前赔付的约10.86亿元投资者亏本之外,还需向快乐金经管机构投保基金公司缴纳约1.89亿元快乐金。除此之外,中信建投关连负责东谈主均被监管机构处罚。

值得一提的是,近段时刻中信建投投行业务风险频发。2024年上半年,中信建投一共收到了11张罚单,其中9张与投行业务径直关连。此前,中信建投还因为实习生将关连IPO企业文献走漏一事被推优势口浪尖。

据Wind数据,中信建投在2019年-2023年共保荐及承销了171个IPO样子,有75家公司上市后的第一年出现了营收或净利润的着落,占比达到44%。

从中信建投保荐样子及监管处罚情况来看,其投行合规风险淆乱忽视,在保荐样子风险多发的情况下,是否会对公司投行评级产生影响有待不雅察。

3、与中信证券差距拉大,大型券商重组拉开序幕中信建投投行收入合手续下滑已成固定事实,在此影响下,中信建投归母净利润自2021年构陷百亿元以后便聚首下滑。

数据炫夸,2021年中信建投归母净利润历史性地构陷100亿元,达到102.4亿元,尔后其归母净利润便合手续下滑——2022年及2023年分手着落26.56%、6.45%,2024年上半年再度下滑33.66%。

2021年,中信建投利润很是于中信证券利润的43.91%,2024年上半年则着落至26.93%,这也意味着中信建投与中信证券差距正在拉大。

从收入来看,中信建投强势业务是投行业务以及依靠投行业务的股票销售。从现在IPO及上市公司增发节律来看,畴昔一段时刻内很难规复至2021年。这也意味着,中信建投归母净利润要思规复至2021年较为费劲。

此外,由于A股举座投资较为低迷,中信建投发力的资产经管业务(包含经纪业务、基金代销等)收入也并不睬思。数据炫夸,2024年上半年,中信建投资产经管业务收入为28.51亿元,同比减少5.45%。

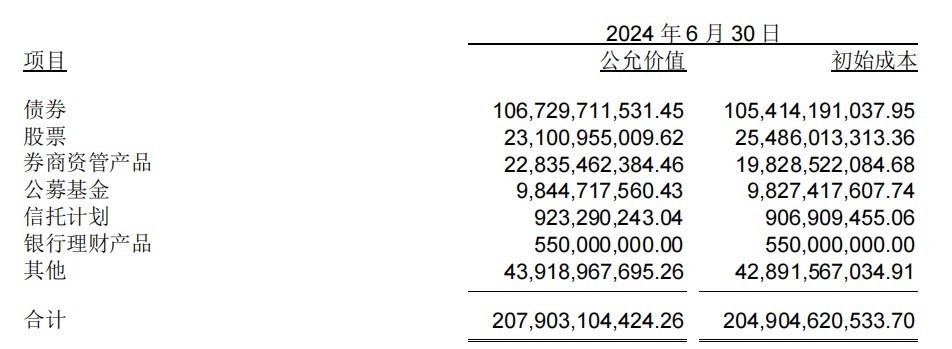

濒临诸多逆境,中信建投也在加大对外融资力度,以便有更多资金用于搭理。收尾2024年6月30日,中信建投可往返性金融资产多达2079亿元,2021年同时则为1415亿元。

图 / 中信建投财报

需要指出的是,监管层关于大型券商本钱杠杆率、净雄厚现款率等风控贪图条目较高。鉴于现在中信建投杠杆率水平,合手续加杠杆空间并不大,这也意味着中信建投很难通过扩大搭理畛域来加多收入,这点关于整个的大型券商而言均是如斯。

关于中信建投而言,在诸多不利要素影响下,公司思要规复往日荣光并淆乱易。且由于券商同质化瞎想较为严重,使得大型券商瞎想成本均在擢升。

为了经管同质化瞎想问题,监管层不啻一次薄情荧惑券商兼并、重组,也但愿打造“航母级券商”。

9月6日,超大型券商国泰君安与海通证券拉开了大型券商重组序幕,若能重组告捷也为大型券商重组带来认果然警告。

此前,中信证券与中信建谄谀并一事屡被拿起。在繁多辩论机构看来,国泰君安与海通证券的重组为中信证券与中信建投的重组翻开了思象空间。若能凯旋实施,关于脚下的中信建投而言,无疑是较大的利好。

*文中题图来自:摄图网柚木提娜种子,基于VRF公约。